No.190 長谷川正の「言ったモン勝ち」

誰もが勘違いする「税金(所得税)の壁」と「社会保険の壁」

2024年11月現在、国民民主党の躍進によってテレビや新聞を賑わしている「103万円の壁の見直し」について、もしかしたら手取りが増えるかも、とふわっとした認識しか持っていない人がほとんどでしょう。なにを隠そう、私もその一人でした。ですが、いろいろ調べてみると「〇〇の壁」が我々中小企業にとっては死活問題にもなりかねない根の深い問題であることが分かりました。確かに103万円の壁が見直されると、個人の所得税が減額され手取りが増えるかもしれません。しかしながら、中小企業の事業主の立場から言わせてもらうと、103万円の壁なんてカスリ傷みたいなもの。骨折や重症になるかもしれない、本当に注意べきなのは「106万円の壁」(※「70万円の壁」もありうる?)だってこと。ここでは、勘違いしがちな「〇〇の壁」を整理して、106万円の壁がどれだけ深刻な問題なのかを述べていきます。

影響の少ない「103万円の壁」

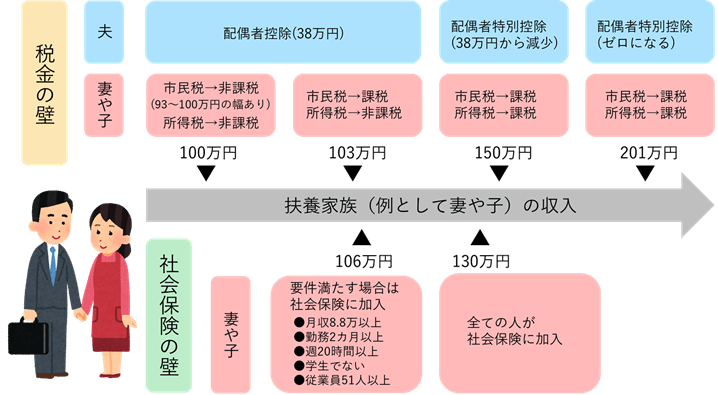

先ず103万円の壁とは、「税金の壁」と言われているものです。一般常識として、103万円の壁は「税金」がかからない収入の基準と思われがちですが、半分正解で半分は間違っています。上述の税金とは「市民税(住民税)」と「所得税」の両方の意味を含んでいますので、正確には、100万円(※自治体によっては93~100万円まで幅あり)が市民税、103万円が所得税のかからない収入の基準となります。なお、103万円の金額根拠には2つの控除をプラスしたものです。まず、各々の収入から「基礎控除」として48万円、次に、「給与所得控除」として一律55万円が差し引かれた所得(収入-控除)金額に税金がかかるため、所得がゼロになる基準の合計103万円までの収入が非課税となるわけです。つまり、意図的に収入を103万円以内に抑えるよう働く時間を調整するパートタイマーが多く見られるのは、自身の所得税を免除して手取りを増やすためです。ちなみに、市民税のかからない年収100万円以下に抑えれば、完全な非課税となります。

ちなみに、年収が103万円を超えて104万円になったらどうなるかというと、所得税額が500円増えるだけなので怖がる必要はありませんが、本人の所得税というよりもむしろ配偶者側の扶養控除(38万円)が適用外になる方の影響が大きいと思われます。これは次章にて説明いたします。

備考として、巷にて話題となっている国民民主党が主張する「178万円の壁」とは、基礎控除(48万円)と給与所得控除(55万円)の金額をいずれも引き上げて合計178万円を所得税のかからない収入の基準とする、というものです。これが実現すれば、おそらく全国民の所得が増えることは確実でしょう。(※国民民主党を支持しているわけではありません)

扶養している側にとって重要な「150万円の壁」

103万円の壁は、扶養している側(仮に夫とします。)にとっても重要な基準となります。一般的に会社に勤務し給与を受け取っている夫は、扶養されている側(扶養家族、仮に妻や子とします。)の扶養分として各々の収入から「扶養控除」や「配偶者控除」が差し引かれ、税負担が軽減されています。扶養控除の適用条件は妻や子の収入が103万円以下であること、また同様に、配偶者控除の適用条件は150万円以下であること、が含まれます。これらが「150万円の壁」と呼ばれるものです。(※夫の年収が1195万円以下の場合)

補足すると、妻の収入が150万円を超えると、配偶者控除から配偶者特別控除(38万円)に切り替わります。なお、妻の収入の増加に伴って夫の配偶者特別控除は段階的に金額が縮小し、収入が201万円を超えたときにゼロになります。

本当に怖いのは「106万円(社会保険)の壁」

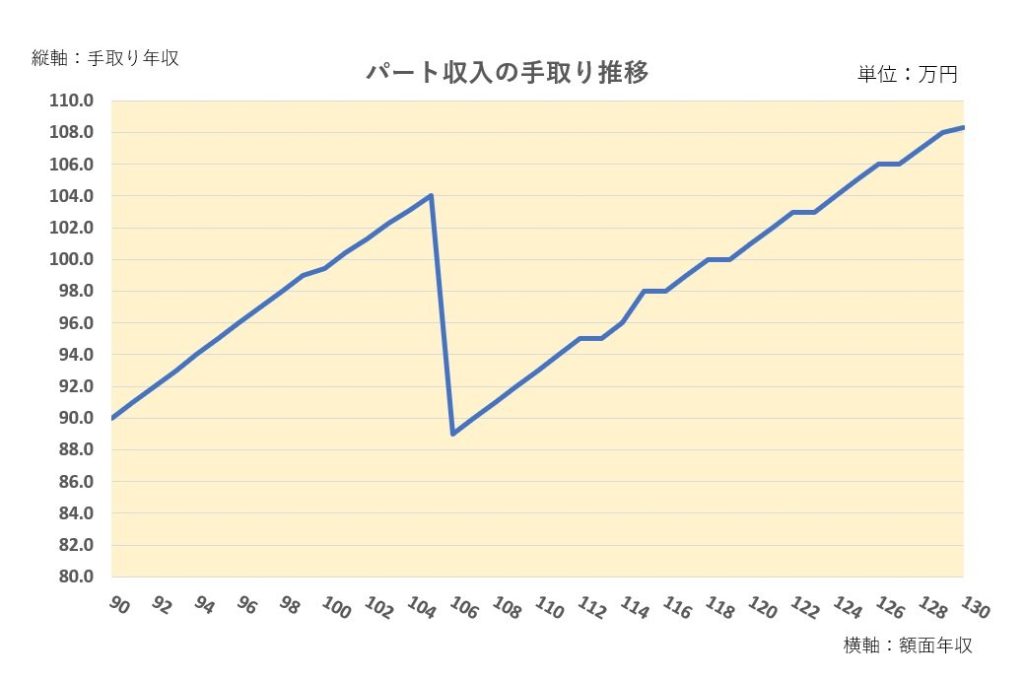

これまでは、個人が負担する税金の壁を説明してきました。これからは、個人と中小企業が最も留意すべき、また、事業存続に関わる「社会保険の壁」について述べていきます。社会保険とは、国が運営する公的な保険制度の一つで、病気やけが、老後、失業など、生活上のリスクに備えて国民全体で支え合う仕組みです。日本では、社会保険は主に労働者やその家族を対象にしており、原則として労働者と事業主が折半して負担するのが特徴です。前世代までであれば、世帯主である夫が加入し、妻や子は夫の扶養家族(第3号被保険者)に入り加入義務はありませんでした。しかしながら、昨今の少子高齢化の影響を受けて、現世代では妻や子が加入するケースも増えてきました。問題は、その線引きです。社会保険の加入条件には、妻や子の収入が106万円を超えた時に扶養家族としての資格を失うと同時に、本人が社会保険(健康保険、厚生年金、雇用保険、介護保険)に加入する義務が生じます。具体的な負担額は月収の15~18%程度、基準値を超えると崖から落ちるように手取りが減少してしまいます。これが本当に怖い「106万円の壁」です。※ダイアモンドオンラインより引用

上記グラフにもありますが、年収106万円~124万円の人は手取りの逆転現象が起こり得ますので、働き方を考え直す必要があるでしょう。つまり、扶養家族の範囲内の年収106万円以内に抑えようとするのか、それとも勤務時間を増やして社会保険料を捻出するのか、の二択となります。

加入条件の撤廃・改訂で「70万円の壁」誕生?

更に追い打ちをかけるように、2025年の年金制度改革にて、社会保険の適用範囲を拡大して積極的に妻や子へ加入を促そうとしている動きがあります。下記の通り社会保険の加入条件が撤廃・改訂されると、「70万円の壁」が誕生するかもしれません。(※第4回社会保障審議会年金部会より)

1.年収が約106万円(月収88,000円)以上 → 約70万(月収58,000円)以上に改訂?

2.勤務期間が2カ月以上見込まれる → 撤廃?

3.従業員数が51人以上 → 撤廃?

4.勤務時間が週20時間以上

5.学生でない

中小企業としてダメージの大きいのが加入条件「従業員数が51人以上」の撤廃です。当社は正社員とパートタイマー合わせて40人程度の事業規模ですので年収130万円まで、かつ勤務時間が週30時間までの従業員は社会保険の加入義務がありませんでした。しかし、条件が撤廃されると社会保険加入によりパートタイマーと事業主の双方に保険料の半額負担が生じます。当然ながら手取りが減少しますので、労働時間を増やして目減り分を補うのか、それとも、労働時間を減らして月収58,000円(※国民年金保険料の下限と同一)以下に抑えるのか?それでなくても最低時給が年々上昇すると働ける時間が抑制されているのに・・・。う~ん、悩ましい!

参考)【M5Stack】実体配線図の書き方はこれでOK?

参考)【M5Stack】回路図から配線図(ユニバーサル基板)とは?

参考)【M5Stack】CTセンサーを使った電力料金の削減とは?

参考)長谷川製作所の得意技術(防水照明器具製造)

*工事不要、誰でも手軽に提灯を飾ろう!

*提灯コード動画始めました。

*国内唯一のプラスチックを膨らませる技術

「アクリルグローブ」